第4章 良心的な投資信託の選び方

毎月分配型より年に1度決算がある投資信託を選ぼう

国際投信投資顧問の「グローバル・ソブリン・オープン(毎月決算型)」という投資信託は、5兆円も売れる投資信託業界の大ヒット商品となりました。この商品の人気の秘密は分配金が毎月でるところにあります。

そのおかげで、毎月分配型の投資信託はブームとなり、多くの運用会社がさまざまな毎月分配型の投資信託を展開、いまやその種類は100を超えて広がっています。

しかし、もしも5年や10年、それ以上の期間、投資信託を保有してお金を増やしたい、と考えているのなら、毎月分配型は長期投資には適していないのでお勧めしません。

ここでは分配金が投資信託の実績にどんな影響を及ぼすのかについて解説します。

毎月分配型は長期投資に適していない

毎月分配型が長期投資に適していない理由は2つあります。複利の効果と税金の問題ですが、ここでは複利の効果について焦点を当ててみましょう。

毎月分配型は、せっかく運用で増えたお金を分配金として受け取ってしまうため、複利の効果が得られません。そして複利の効果が得られるのとそうでないのとでは、運用実績には大きな違いが現れます。

複利の効果は、長期でお金を増やすためにとても大事なことです。ご存じの方も多いとは思いますが、念のためどんなものなのか、例をあげて説明します。

複利と単利を比べてみると

まずは複利ではない例(=単利)。1カ月ごとに1%ずつ運用益がでる投資信託を想定します。この投資信託を毎月分配型にして、100万円分保有してみましょう。

すると毎月1万円ずつ(税引き前)分配金がもらえます。1年保有すれば、もらえる分配金は12万円になります。

100万円×101%=101万円 →分配金1万円、元本は100万円に戻る

100万円×101%=101万円 →分配金1万円、元本は100万円に戻る

100万円×101%=101万円 →分配金1万円、元本は100万円に戻る

:

100万円×101%=101万円 →分配金1万円、元本は100万円に戻る

結果、1年後に元本が100万円+分配金12万円=112万円

次が複利の例。この投資信託の分配をしないことにして、100万円分保有してみましょう。

すると、最初の1カ月で運用益が1%でて元本は101万円に上昇します。次の1カ月で101万円に対して1%の運用益が出るので、元本は102万100円になります。

100万円×101%=101万円

101万円×101%=102万100円

102万100円×101%=103万301円

:

111万5700円×101%=112万6825円

結果、1年後には、112万6825円になりました。

その差は時間がたてばたつほど広がる

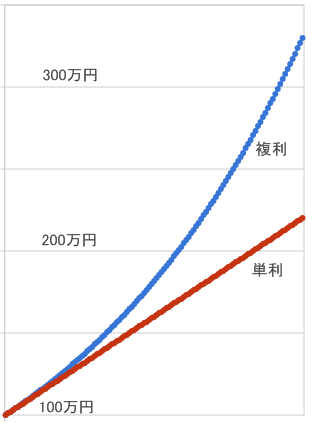

2つの結果を比べてみましょう。毎月分配あり(=単利)では12万円、毎月分配なし(=複利)では12万6825円の運用益でした。

1年では単利と複利の差はそれほど大きく広がりませんが、時間がたてばたつほど大きくなります。10年後には、毎月分配あり(=単利)では120万円、毎月分配なし(=複利)では約330万円と、運用結果は3倍近くに開いていきます。グラフで見てみると、その違いがはっきりと分かるはずです。

このように長期投資でお金を増やしたいならば、できるだけ分配金を受け取らずに元本を増やし、複利で運用するほうが絶対に有利です。

これを投資信託に適用すれば、毎月分配型で毎月分配金を受け取ってしまうと単利の運用になります。一方で、1年に1回決算が行われて分配金を出すような投資信託であれば、少なくとも1年間は複利の運用が継続することになります。

しかも1年に1度決算がある投資信託は、決算で必ず分配があるわけではありません。数年以上分配せずに運用している投資信託もあり、その場合はずっと複利の運用が続いていることになります。

そして、もし分配金が出たとしても、その分配金をすぐに同じ投資信託に再投資して、元本に組み入れることで、複利の効果を継続できます。そのためには、再投資可能な投資信託を選ぶのがよいでしょう。

第4章 良心的な投資信託の選び方

毎月分配型より年に1度決算がある投資信託を選ぼう

(最終更新 2008年8月17日)

次の記事≫ コラム:じゃあ毎月分配型にメリットはないの?